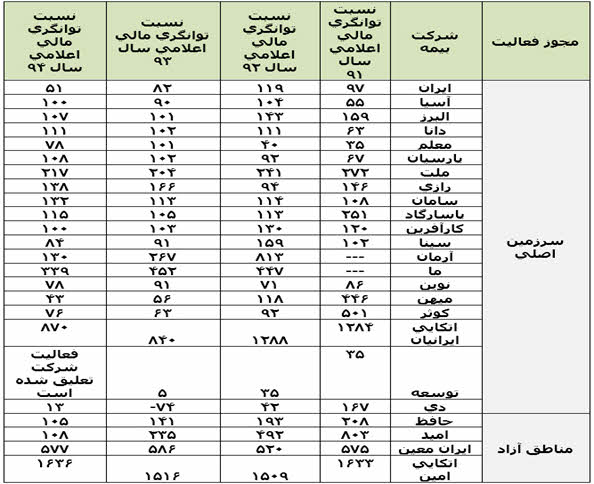

به گزارش پایگاه اطلاع رسانی بازارهای مالی (ایستانیوز) و به نقل از صنعت بیمه، ایشا اینشورنس ریویو نوشت: در آخرین گزارش منتشر شده توسط گروه بیمه "سوئیس ری" با نام "بیمه جهان در 2013_ پیش به سوی بازیابی" آمده است که بازار بیمه ترکیه توانست عنوان بزرگترین بازار بیمه در منطقه خاورمیانه را به خود اختصاص دهد؛ در حالی که جایگاه این کشور در کل جهان سی و هشتم است.

طبق گزارش های منتشر شده، ترکیه هرچند شرایط خاص و منحصر به فرد خود را دارد و هنوز به سپری شدن سال های طولانی نیاز دارد تا به شرایط ایده آل خود برسد اما کلیه شرایط لازم را برای بیمه گران بین المللی که به دنبال بازاری مناسب هستند، داراست. بهره مندی سهم حداقلی جمعیت ترکیه از پوشش های بیمه ای، شرایط خوبی را برای بیمه گران جهانی مهیا کرده است تا هم به رقابت ها در این کشور دامن بزند و هم رشد بازار بیمه را دوچندان کند.

در حال حاضر 58 شرکت در بازار بیمه ترکیه مشغول به فعالیت هستند که 35 شرکت تنها در بخش بیمه های غیرعمر مشغول به فعالیت هستند و هفت شرکت نیز در زمینه بیمه های عمر فعالیت می کنند. 16 شرکت بیمه هم در هر دو بخش فعالیت دارند. حداقل سرمایه مورد نیاز برای تاسیس شرکت بیمه در کشور ترکیه حدود 5 میلیون لیر (2 میلیون و 750 هزار دلار) است.

در این رتبه بندی که بر اساس حق بیمه به دست آمده در سال 2013 انجام شده است، ایران در جایگاه دوم جای گرفته است. طبق این گزارش، رتبه تهران در جهان 42 است و میزان کل حق بیمه که در سال 2013 در این کشور جمع شده تقریبا 9.67 میلیون دلار بوده است.

در ادامه این گزارش آمده است که پس از ایران، به ترتیب کشورهای امارت متحده عربی، عربستان سعودی، مراکش، مصر، لبنان، قطر، الجزایر، کویت، عمان، تونس، بحرین و اردن جای گرفته اند. رتبه جهانی این کشورها نیز به ترتیب، 44، 45، 53، 59، 65، 66، 67، 64، 75، 78،84 و 86 عنوان شده است.

اما زمانی که بحث تراکم مطرح می شود، جایگاه 14 بازار برتر تغییر می کند. در میان این کشورها، امارات از بیشترین تراکم برخوردار است و پس از این کشور، قطر، بحرین، لبنان، کویت، عمان، عربستان، ترکیه، ایران، اردن، مراکش، تونس، الجزیره و مصر جای گرفته اند.

از لحاظ نفوذ بیمه نیز لبنان در میان 14 بازار خاورمیانه با 3.2 درصد در رتبه نخست این منطقه و چهل و ششم جهان جای گرفته است. در رتبه بندی جهانی در این زمینه نیز مراکش (47)، ایران (53)، بحرین (60)، اردن (62)، امارات متحده (64)، تونس (67)، ترکیه (70)، عمان (77)، عربستان (79)، الجزایر (81)، قطر (84)، مصر (85) و کویت (87) قرار دارند.

از سوی دیگر، ضریب نفوذ در کویت 0.5 درصد گزارش شده است. ضریب نفوذ بیمه در ترکیه نیز بسیار پایین است؛ در سال 2012 این ضریب تنها 1.35 درصد گزارش شده، این در حالی است که این رقم در کشورهای اروپایی 7.6 درصد است. اما این ضریب پایین از سوی دیگر بازار این کشور را برای معرفی محصولات جدید آماده کرده است.

شرکت بیمه اتکایی سوئیس ری (Swiss Re) قدیمی ترین شرکت بیمه از این نوع و یکی از بزرگترین شرکت های بیمه دنیا است. این شرکت به دلیل فعالیت های بین المللی و اعتبار بیمه ها در جهان زبانزد است. بخش اصلی فعالیت این شرکت در انتقال ریسک، تامین مالی برای ابقای ریسک و مدیریت سرمایه است. سوئیس ری بیش از 70 دفتر در 30 کشور جهان دارد.

منبع : ایستا نیوز

نظرات (0)

نظرات (0)

درباره این سایت